Últimamente nos hemos topado con clientes que revisan su saldo con mucha frecuencia, para monitorear cómo va su portafolio; quizá porque tenemos la idea de que entre más información tengamos, podremos tomar mejores decisiones y los movimientos del mercado y de nuestro portafolio son información ¿cierto?

La realidad es que no, en realidad estamos confundiendo ruido con información y esto tiene impacto en nuestro estado anímico; lo que quiero decir es que entre más seguido veamos el saldo de nuestra inversión (asumiendo que tiene activos de riesgo) más angustiados y ansiosos estaremos, no importa que el resultado final sea positivo ya que, como descubrieron Daniell Kahneman y Amos Tversky, psicólogos israelies que cambiaron el estudio de la toma de decisiones, las pérdidas nos pesan el doble que la satisfacción que obtenemos cuando tenemos alguna ganancia. Veamos ejemplos con datos y gráficas para entender mejor esto:

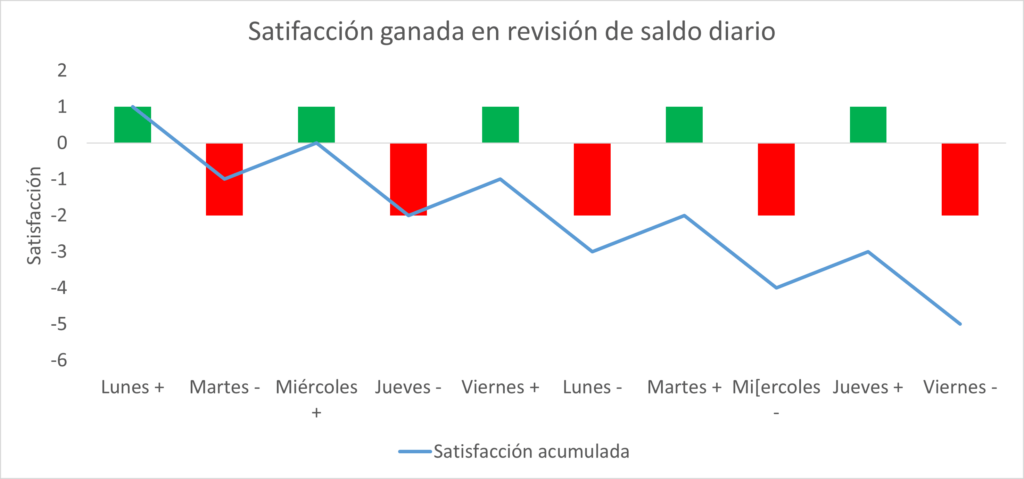

Si reviso mi saldo de inversión diario, voy a ver el 55% de días con ganancia contra el día anterior y 45% de los días con pérdida contra el día anterior. Por simplicidad imaginemos que vamos a ver un día con ganancia y otro día con pérdida, y que un día de ganancia me da una unidad de satisfacción, pero un día de pérdida me quita dos unidades de satisfacción.

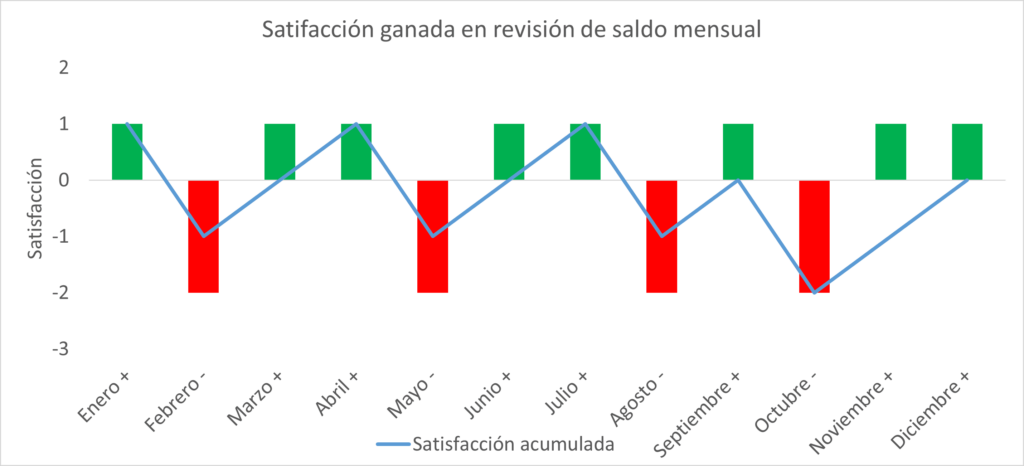

Veamos qué pasa si en vez de revisar diario revisamos el saldo de forma mensual:

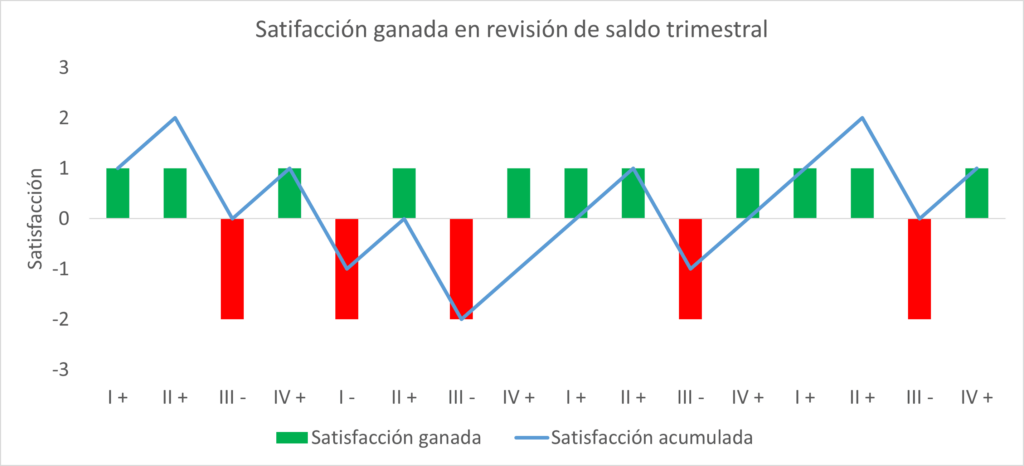

Ahora veamos los datos si revisáramos cada tres meses:

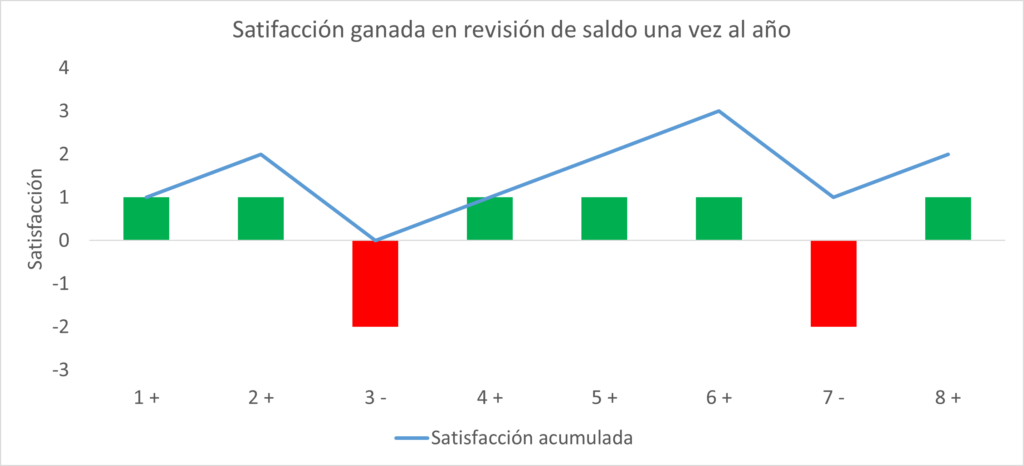

Ahora veamos qué pasa si revisamos una vez al año:

Quizá revisar el portafolio una vez al año parezca demasiado tiempo, aunque sea la opción “racional”, más si lo racional nos parece demasiado irreal podemos optar por algo razonable, como revisarlo trimestralmente o si somos muy impacientes de manera mensual, más de lo que sí nos podemos dar cuenta que sería una locura y no es ni racional ni razonable, es estar revisando todos los días que hace nuestra inversión.

Así que inviertan bien, quiten ruido de su día a día, sean pacientes y compórtense como buenos inversionistas.